2018年钢结构行业发展现状与未来趋势分析 市场发展态势稳中向好

钢结构行业发展现状分析

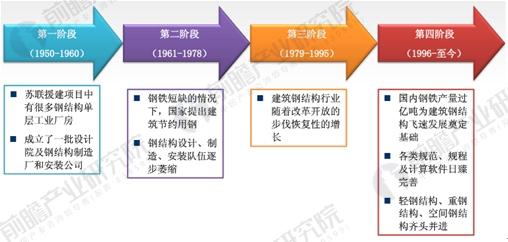

在发达国家,钢结构住宅已有百年的发展历史,由于具备其他结构无法比拟的优点,钢结构给住宅产业带来了一场深层次的革命,因而在国际范围内代表了未来的住宅发展方向。相对而言,我国钢结构行业起步较晚,直到最近十几年,钢结构建筑工程才迎来迅猛发展。

图表1:我国钢结构行业发展历程

资料来源:前瞻产业研究院整理

钢结构建筑属于装配式建筑范畴,即先在工厂内进行部件部品的预制,得到施工所需的钢构框架,之后运到现场拼装。大力发展钢结构建筑是贯彻落实绿色低碳循环要求、提高建筑工业化水平的重要途径,是稳增长调结构转型升级和供给侧结构性改革、化解钢铁行业产能过剩的重要举措。

近年来,钢结构行业相关产业政策暖风频吹,政府出台了对行业发展有重要影响的多项政策。例如,2016年初,《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》提出,我国要力争用10年左右时间,使装配式建筑占新建建筑的比例达到30%。在政策推动下,钢结构行业有望迎来重大机遇。

除了政策利好,城镇化推动下的国内建筑市场、轨道交通建设、仓储和物流园的建设和能源建设工程迅猛发展,也是钢结构行业持续向好的主要推动因素。

图表2:钢结构市场增长推动因素汇总

资料来源:前瞻产业研究院整理

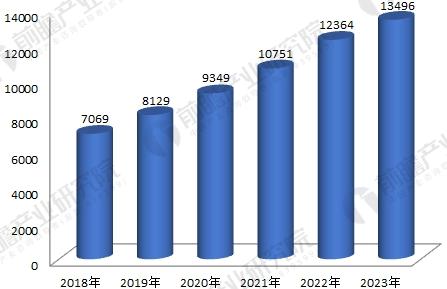

市场需求的扩大,将促使我国钢结构技术、产量等方面的进一步发展。同时,新工艺、新用途的钢结构将不断出现,推动行业持续健康发展。据前瞻产业研究院《2018-2023年中国钢结构行业市场需求预测与投资战略规划分析报告》数据统计,2009-2016年,我国钢结构产量呈现逐年增长趋势。2016年,我国钢结构产量约为5618万吨,同比增长12.2%。2018-2023年,钢结构行业有望保持稳中向好的发展态势。预计到2023年,我国钢结构的产量将超过13000万吨。

图表3:2009-2017年钢结构行业产量及其增速变化趋势图(单位:万吨,%)

资料来源:前瞻产业研究院整理

图表4:2018-2023年中国钢结构产量预测(单位:万吨)

资料来源:前瞻产业研究院整理

钢结构行业未来趋势分析

首先,钢结构住宅产业化。从目前建成的钢结构住宅项目看,钢结构结构体系成熟、围护材料逐步改善、装配工艺不断优化,住宅整体性能大幅提升,工程造价具有市场竞争优势,具备了产业化发展的条件,表现为结构体系日趋成熟,钢结构住宅已涵盖低层、多层,小高层和高层钢结构住宅建筑。加上国内钢结构住宅占到整个住宅比例不到5%,而日本等发达国家这一比例接近50%,可见市场潜力之大。同时,国家提倡建设节能省地住宅,目前有关钢结构住宅的设计规范及配套技术、材料也基本具备,以上这些因素为钢结构住宅产业化发展铺平了道路。

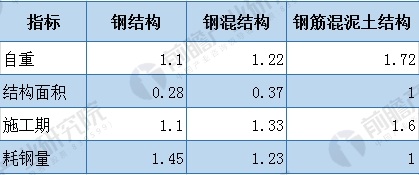

其次,大型建筑物采用钢构建筑。随着行业标准不规范、顶层制度设计缺失、技术体系待完善、成本劣势较大以及公众认知滞后等瓶颈消除,推进钢结构建筑正当时。与此同时,在我国工业化水平稳步推进、人口红利消退,以及城镇化率快速提升等因素的背景下,以钢结构为主的装配式建筑的宏观经济发展基础已初步形成。种种因素作用下,大中型建筑物采用钢结构的比例将逐年增加。

图表5:钢结构、钢混结构、钢筋混凝土结构经济技术指标系数比较

资料来源:前瞻产业研究院整理

第三,钢结构行业科技创新加大。近年来,钢结构行业在科技投入、科技研发、科技创新等方面取得长足进步,但关键技术仍有待突破,包括结构体系创新与标准规范改革,建筑维护系统配套及产业化,标准化、工业化、信息化融合技术,全寿命周期的设计、施工、生产一体化等。“十三五”期间,将解决技术和人员的突出问题,形成全产业链成套产业化技术,提高钢结构生产效率和质量。

最后,加快走出去步伐。早在“十二五”期间,钢构行业的企业在技术、人才、布局等方面就着手准备走出去:开展国外认证、许可等相关工作,不少钢结构一级资质的企业已经获得了欧美、日本、东南亚市场准入认证;纷纷设立设立海外事业部或国外分支机构;在人才方面,除自身自备外,也引进国内外高端人才。因此,在“一带一路”战略不断深入背景下,钢结构行业海外市场有望迎来爆发性的增长。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国钢结构行业市场需求预测与投资战略规划分析报告》。